Бланк товаро транспортная. Товарно-транспортная накладная. Когда ТТН формирует грузополучатель

Образец товарно-транспортной накладной, о котором говорится в этой статье, оформляется во всех случаях перевозки товарно-материальных ценностей автомобильным транспортом. Этот первичный документ подтверждает факт перемещения товаров, что важно для ведения учета как для поставщика, так и покупателя, а также служит основанием для расчетов с грузоперевозчиком.

Правила заполнения ТТН

При проведении проверки обоснованности применения вычета по НДС налоговые инспекторы зачастую просят подтвердить факт сделки путем представления товарно-транспортной накладной. Также при уменьшении налога на прибыль за счет расходов на перевозку для подтверждения этих затрат требуется представление транспортного документа, в частности ТТН по форме 1-Т. Поэтому важно не только, чтобы этот документ был в наличии, но также то, чтобы он был правильно заполнен.

Форма ТТН № 1-Т утверждена постановлением Госкомстата № 78. На сегодняшний день существенные изменения в форму 1-Т не вносились. Товарно-транспортная накладная заполняется в 4 идентичных экземплярах: по одному — для грузополучателя и грузоотправителя и 2 — для транспортной компании.

После доставки груза третий экземпляр должен быть выслан плательщику вместе со счетом на оплату и актом о выполненных работах. Обязательным для отчетности перевозчика документом является путевой лист, который должен быть приложен к четвертому экземпляру накладной.

ТТН состоит из двух разделов: товарного и транспортного, при этом обязанность заполнения товарной части ТТН полностью возлагается на грузоотправителя. Транспортный раздел заполняется грузоперевозчиком.

Образец заполнения ТТН грузоотправителем

В товарном разделе ТТН грузоотправитель указывает порядковый номер документа и дату его составления, точные реквизиты сторон и данные по отгрузке товара (его наименование, количество, тип упаковки, количество мест, цену и сумму партии).

В строках «Грузоотправитель» и «Грузополучатель» следует указать наименования сторон (такие же, как в учредительных документах), их юридический адрес и номера телефонов для связи. Напротив этих строк в табличной части следует заполнить регистрационные номера предприятий (ОКПО). Поскольку в постановлении 78 не разъяснено, как должны быть заполнены строки «Грузоотправитель» и «Грузополучатель», то каждый сам решает, что там писать. Многие опираются на подстрочные подсказки, содержащиеся в шаблоне формы 1-Т, некоторые налогоплательщики в этих строках предпочитают еще указывать и свои налоговые номера.

Не знаете свои права?

В строке «Плательщик», которым чаще всего выступает грузоотправитель (но бывают разные случаи — в том числе и оплата по поручению), необходимо обязательно указать банковские реквизиты этой стороны. В товарном разделе заполняются все имеющиеся сведения о партии груза. Наименование, количество, цена и сумма в ТТН чаще всего дублируются затем в обычных товарных накладных. Именно поэтому стороны могут не оформлять дополнительно товарные накладные, если все сведения заполнены в ТТН и не требуется отдельное выделение НДС.

А могут быть такие ситуации, когда в товарном разделе указывается, что к ТТН прикладывается специализированная форма ТОРГ-12, которая в данном случае будет считаться неотъемлемой частью товарно-транспортной накладной.

Если накладная оформлена на нескольких листах, то это указывается под табличной частью товарного раздела. Далее стоит прописью указать общее количество наименований и мест товаров, а также общую массу груза (брутто и нетто) и сумму отгрузки.

Грузоперевозчик должен оформить на своего водителя доверенность, а грузоотправитель должен заполнить эти данные в соответствующем месте товарного раздела товарно-транспортной накладной. В нижней части первого раздела ТТН слева должны стоять подписи уполномоченных лиц грузоотправителя (тех лиц, кто разрешил и произвел отгрузку, и главбуха), справа — подпись водителя (это подтверждение факта передачи ответственности за сохранность груза от грузоотправителя перевозчику).

После доставки груза грузополучатель на этой же стороне ТТН в товарном разделе делает отметку о наличии или отсутствии претензий и проставляет свою подпись. Здесь же должна стоять подпись материально-ответственного лица, которое лично приняло груз (обычно это кладовщик).

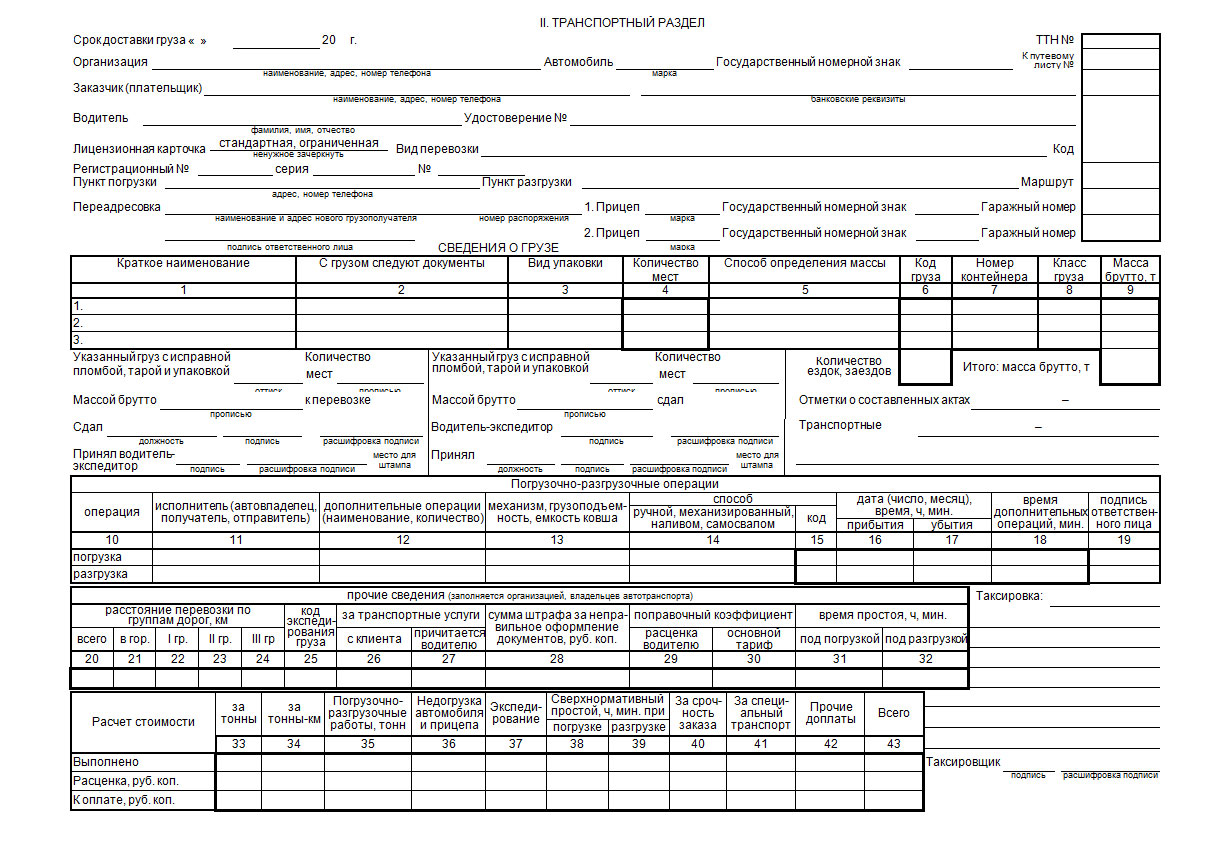

Образец заполнения ТТН грузоперевозчиком

В обязанности грузоперевозчика входит заполнение транспортного (второго) раздела товарно-транспортной накладной — здесь необходимо указать данные компании-грузоперевозчика (точное наименование, юр. адрес, контактный телефон и банковские реквизиты). Такой же набор сведений должен быть указан и о плательщике (они дублируются из лицевой стороны ТТН). Следует также заполнить регистрационные данные автомобиля и ФИО водителя, а также место погрузки и разгрузки (и, если есть, сведения о переадресовке).

В табличной части необходимо указать сведения о грузе. Здесь указывается наименование груза, количество мест, занимаемых им, масса брутто, а также перечень документов, которые следуют с грузом. Необходимо обязательно заполнить строчки, касающиеся способа определения массы груза. Под табличной частью указывается информация о пломбах, подбивается количество мест и общий вес брутто.

На этой же стороне товарно-транспортной накладной дублируются подписи материально-ответственных лиц грузоотправителя (возле слова «Сдал»), грузополучателя (рядом со словом «Принял»), а подпись водителя (экспедитора) проставляется в двух местах: сначала у грузоотправителя при принятии груза к перевозке, а затем — в пункте разгрузки при сдаче груза получателю.

В таблице «Погрузочно-разгрузочные работы» делаются отметки при погрузке и разгрузке груза об исполнителе, типе операции, способе погрузки/разгрузки, ответственном лице и времени выполнения данной работы. Строки ниже заполняются бухгалтерией грузоперевозчика. Именно на основе указанных здесь сведений насчитывается зарплата водителю.

Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

Когда надо составлять ТТН

ТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5).

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)).

|

Ларина С.Н., юрист, налоговый консультант Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей. ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156). ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156). ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя. Таким образом, ТТН составляется грузоотправителем в двух случаях:

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно , оформления ТТН не требуется. |

ТТН или ТОРГ-12?

На вопрос отвечает Ларина С.Н., юрист, налоговый консультант

Из вопроса не ясно, кто осуществляет доставку товара: поставщик самостоятельно или с участием перевозчика. Рассмотрим оба варианта.

Доставку товара организация осуществляет, привлекая перевозчика.

Товарная накладная (форма № ТОРГ-12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ-12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю.

Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем.

Таким образом, и ТОРГ-12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ-12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным.

На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ-12 есть раздел «Транспортная накладная», в который заносится информация о ТТН.

Но имейте в виду, что без ТОРГ-12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС.

Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН.

Поставщик самостоятельно осуществляет доставку товара.

В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ-12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ-12.

Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать.

ТОРГ-12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом.

Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ-12.

Последствия отсутствия ТТН или неправильно составленных ТТН

В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Порядок заполнения ТТН

В соответствии с Постановлением № 78 ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Более подробная инструкция о заполнении этой формы в нормативных документах отсутствует. В разделе 2 Инструкции № 156 были приведены разъяснения, но они относятся к форме № 1-Т, которая являлась приложением № 1 к данной Инструкции и была отменена Постановлением № 78.

Для грузоперевозок оформляется товарно-транспортная накладная 1-Т.

Она служит доказательством получения товара заказчиком. В обязательном порядке ТТН составляется грузоотправителем или подрядной организацией. Если грузоперевозкой занимается грузополучатель, то в формировании этого документа нет необходимости.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Выписывается ТТН грузоотправителем, поскольку он владеет информацией о перевозимом товаре.

По законодательству это делают при:

- отсутствии соглашения о грузоперевозке, а компания, предоставляющая услуги по логистике – не грузоотправитель;

- отсутствии указания в договоре лица, отправляющего груз;

- наличии в соглашении указаний на отправителя.

Когда ТТН формирует грузополучатель:

- при отсутствии соглашения о грузоперевозке, и заказчик транспортной услуги – грузоотправитель;

- при отсутствии указания в договоре лица, оформляющего накладную, но при этом заказчиком транспортной услуги является грузоотправитель;

- при прямом указании в соглашении на составителя ТТН.

Что это такое

Товарно-транспортная накладная 1-Т – это стандартизированный первичный документ, подлежащий , и выписываемый для передачи продавцом покупателю.

Документ включает в себя следующие разделы:

Грузоотправителем называют физическое или юридическое лицо, подготавливающее груз к отправке. Грузополучатель – тот, кто получает товар. В ТТН указывается от собственного имени или по поручительству.

Бланк формы 1-Т:

Назначение

Унифицированная форма необходима для учёта ТМЦ и оплаты транспортировки этих товаров. Этот документ в обязательном порядке требуется налоговыми службами для проверки, в ходе которой определяются основания для осуществления покупателем.

Налоговые службы тщательно обращают внимание на то, чтоб комплект первичных документов был полным и включал в себя товарно-транспортную накладную. Поэтому при каждой отгрузке товара для исключения споров с федеральными органами рекомендуется составлять накладную.

К тому же, в Уставе и Гражданском Кодексе имеется информация, что для водителей ТТН подтверждает факт заключения договора о грузоперевозке, и транспортировка данного товара – легальна.

Но не только в этом заключается суть ТТН. Основное назначение товарно-транспортной накладной – подтверждение получения товара покупателем. По ней получатель сравнивает количество и состояние привезённого товара.

Грузоотправителю он необходим для подтверждения факта передачи товара. При задержке остального пакета документов накладная может оказаться единственным доказательством о передаче товара для транспортировки, а после – и вручения контрагенту. При утрате или порче груза она поможет выявить виновника.

С помощью типовой накладной по форме 1-Т логистическая компания фиксирует факт грузоперевозки. Это также необходимо для предъявления в налоговые органы для проверки учёта по составлению заработной платы водителю, экспедитору, и подтверждения получения доходов.

Унифицированная форма товарно-транспортной накладной

Унифицированная форма установлена Постановлением Госкомстата Российской Федерации от 28 ноября 1997 года. Этот документ заменил предшествующую форму ТТН, установленную в СССР. Помимо этого, действующим законодательством установлена типовая форма транспортной накладной (Постановление Правительства от 15 апреля 2011 года №272).

Разница между транспортной и товарно-транспортной накладной заключается в том, что в ТН нет раздела о перевозимом товаре. В ней нет сведений о количестве и сумме груза, но есть графа для указания его вида.

Потому предприятия придерживаются следующих рекомендаций:

- если товар доставляется собственным транспортом, грузоотправитель заполняет товарно-транспортную накладную по форме 1-Т;

- при привлечении транспорта у логистических компаний составляют ТН и ТТН;

- полные и неполные комплекты формируются для каждого рейса.

Правила заполнения типового образца

К форме 1-Т ТТН имеются определённые требования.

Если быстро скачать его не составит труда, то правильно заполнять его необходимо по нескольким причинам:

- документ отправляется в адрес каждого грузополучателя;

- он очень важен при перемещении, поскольку входит в комплект документов для водителя, предъявляемых служащим ГИБДД;

- накладная подтверждает факт отсутствия кражи товара, при её отсутствии сотрудники ГИБДД имеют право на арест всей транспортируемой партии.

Бланк накладной включает в себя следующее:

- наименование организации-грузоотправителя, её реквизиты;

- наименование организации-грузополучателя, её адрес и номер телефона;

- данные о плательщике и его банковские реквизиты;

- код продукта, принятый согласно номенклатуре;

- номер прейскуранта, и, если имеются, дополнения к нему;

- артикул или номер по прейскуранту;

- количество товара;

- его стоимость с учётом копеек;

- данные о товаре (марка, размер, название и т.д.);

- единица измерения, в которой товар отправляется;

- тип упаковки;

- количество мест;

- вес в тоннах;

- стоимость с учётом наценки, складских или транспортных расходов;

- порядковый номер согласно складской картотеке.

- подписи и расшифровки лица, разрешившего отправить груз, выполнившего это и главного бухгалтера;

- подписи и расшифровки лица, перевозившего груз, и грузополучателя;

- информация о количестве листов и товаров (всё указывается в цифрах);

- количество сертификатов;

- номер доверенности водителя при наличии таковой.

Оборотная сторона ТТН содержит информацию о:

- грузоотправителе;

- сроках;

- марке авто и номерном знаке;

- грузополучателе с указанием реквизитов;

- персональных данных водителя;

- погрузочных и разгрузочных местах;

- товаре;

- погрузочно-разгрузочных операциях;

- длине пути, тарифах и расчётах.

Также в ТТН прописью пишут число мест и вес. Подписывают документ кладовщике, передавшие и получившие товар, и водитель. В конечной части оборотной стороны заполняется расчёт суммы с учётом различных доплат.

Образец заполнения формы 1-Т:

Количество экземпляров

Этот документ составляется в четырёх экземплярах:

- первый остаётся у грузоотправителя, остальные три отдаются водителю ТС для дальнейшего документооборота;

- второй вручается водителем покупателю;

- третий и четвёртый остаются у логистической компании для подтверждения факта доставки груза и основания для заработной платы водителю;

- четвёртый сшивают с путевым листом.

Если грузоперевозка осуществляется в отношении груза нетоварного типа (для взвешивания, замера и т.д.), составление и заполнение товарно-транспортной накладной по форме 1-Т подразумевается в трёх экземплярах:

- первый необходим для подтверждения оказания услуги по грузоперевозке, и отправляется со счётом на адрес грузополучателя;

- второй используется для учёта заработной платы водителю, оба экземпляра остаются у владельца транспорта;

- третий остаётся у грузоотправителя с целью подтверждения и учёта отправления груза.

Некоторые нюансы

Для автоматизации целесообразно использовать электронный бланк накладной. При отсутствии программы 1С: Предприятие или другой программы для бухучёта, с помощью которой заполнение включает в себя только изменение данных, рекомендуется воспользоваться офисной программой для создания шаблона.

Для исключения траты времени на составление заготовки ТТН можно скачать образец в формате doc, docx, xls, xlt, xlsx. В них возможна работа с таблицами, и быстрая корректировка данных. В скачанном файле должна быть в правом верхнем углу отметка о документе, утверждающем данную форму.

Для исключения нюансов предприятиям следует ознакомиться с документами, осуществляющими нормативное регулирование. Сегодня большинство грузоперевозок осуществляется коммерческими предприятиями, и немалая доля распространяется на предприятия по осуществлению логистических услуг и индивидуальных предпринимателей.

Основной ошибкой компаний, осуществляющих редкие грузоперевозки, или не имеющих в этом опыта, является незнание нормативной законодательной базы. Она регламентируется Гражданским кодексом Российской Федерации и Уставом, утверждённым постановлением. Правила по ведению товарно-транспортной документации требуют использование бланка, утверждённого Постановлением Госкомстата №78.

И кто её заполняет — перевозчик или заказчик, стоит рассмотреть такую часто встречающуюся ситуацию, как перевозка отгружаемого товара с помощью стороннего автомобильного перевозчика.

При выдаче ТТН №1-Т в отношения вступают три стороны :

- Поставщик, который непосредственно отпускает товар.

- Перевозчик, который осуществляет его доставку.

- Заказчик, который должен принять перевезенный груз.

Кто именно из них будет отвечать за то, чтобы ТТН была составлена правильно, и кто должен её выдавать?

Если доставку осуществляет поставщик

Порядок заполнения ТТН на перевозку груза автомобильным транспортом указан в постановлении Госкомстата РФ №78 от 1997 года . В нём имеется унифицированная форма ТТН №1-Т, предназначенная для использования при перевозке груза автотранспортом.

Согласно указанию по заполнению этой формы, ТТН составляется грузоотправителем и состоит из двух частей:

- Товарный раздел . В нём описывается, какой именно груз и в каком количестве был отправлен. Именно информация из этого раздела служит для оприходования материальных ценностей заказчиком, получившим товар.

- Транспортный раздел , в котором указывается, каким именно транспортом осуществлялась перевозка. В нём же отмечается, кто именно оказывал услуги по перевозке.

В том случае, если доставка осуществлялась транспортом самого поставщика, процедура по оформлению накладной будет выглядеть следующим образом:

Если вывоз организовывает заказчик

Кто выписывает ТТН, если транспорт нанимает покупатель? Кроме доставки товара силами поставщика возможен и вывоз за счёт заказчика. Вывоз может осуществляться двумя способами:

- Заказчик-грузополучатель нанимает автомашины для перевозки.

- Перевозка осуществляется транспортом, принадлежащим грузополучателю (самовывоз или, в терминологии международных перевозок, франко-склад).

В том случае, если заказчик осуществляет вывоз своим транспортом, ответственность за сохранность груза переходит сразу к нему (ст.458 ГК РФ). ТТН в этом случае не требуется.

Согласно ст. 785 ГК РФ, накладная подтверждает перевозку груза по соответствующему транспортному договору. Если же отдельного договора на перевозку груза нет, составлять ТТН не нужно .

Статья 785 ГК РФ. Договор перевозки груза

- По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

- Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

То же самое касается и случаев, когда самовывоз осуществляется с привлечением наёмного транспорта. Здесь фактически и грузоотправителем, и грузополучателем по ТТН является именно заказчик, поскольку это он уже получил товар на складе поставщика. Следовательно, здесь тоже нет необходимости оформлять ТТН.

Однако в ситуации, когда перевозка хотя и оплачивается заказчиком, но груз считается принятым с момента доставки его покупателю, ТТН оформлять необходимо.

Об особенностях составления ТТН при самовывозе товара покупателем говорится в .

Если используются услуги транспортной компании

Как правильно заполнить ТТН, в случае, если груз увозила транспортная компания? В том случае, когда используются услуги перевозчика, ТТН заполняется так же, как и при доставке его транспортом получателя. Однако в этом случае заполняются уже четыре экземпляра накладной. Экземпляры накладной используются следующим образом :

- Первый остаётся у грузоотправителя и подтверждает факт отгрузки и снятия товара с учёта.

- Второй остаётся у заказчика (грузополучателя) и подтверждает принятие товара на учёт.

- Третий передаётся перевозчиком той стороне, которая оплачивает транспортные расходы. В зависимости от условий договора поставки такой стороной может быть как поставщик, так и заказчик. Этот экземпляр подтверждает, что услуги по перевозке товара перевозчиком были оказаны.

- Четвёртый прилагается к путевому листу и служит основанием для начисления зарплаты шофёру.

Составление ТТН

До 2013 года единственным возможным вариантом для подготовки накладной являлась унифицированная форма №1-Т, утверждённая Госкомстатом РФ.

Однако с принятием и вступлением в действие ФЗ «О бухгалтерском учёте» организации получили право разрабатывать и утверждать свои собственные формы первичной учётной документации. Главное при этом – чтобы были соблюдены следующие условия:

Как выглядит документ?

ТТН при оформлении с помощью формы №1-Т представляет собой бланк, состоящий из трёх основных частей:

- «Шапка ». В ней указываются дата составления, номер накладной груза, грузоотправитель, грузополучатель, а также, при необходимости – плательщик (с указанием банковских реквизитов).

- Товарный раздел в ТТН . В нём указывается наименование товара, его количество, номенклатурный код, цена и другие данные, касающиеся перевозимого груза.

- Транспортный раздел

. Здесь проставляется информация о дате доставки, грузоперевозчике (с указанием его банковских реквизитов), марка и номер машины, на которой осуществляется перевозка, данные водителя, данные заказчика перевозки.

В том случае, если в процессе доставки груз был переадресован, в этом же разделе проставляются отметки о том, куда и на основании какого документа был доставлен груз.

Кроме того, в транспортном разделе ставятся данные о приеме и передаче груза, о таксировке и об оплате труда водителя.

На фото можно увидеть, как выглядит пример заполнения товарно-транспортной накладной нового образца:

Порядок оформления: как правильно заполнить?

Обязательные реквизиты

Информация, указываемая в ТТН, зависит от условий перевозки и характера перевозимого груза. Поэтому в каждом случае в неё могут вноситься разные сведения. Однако есть моменты, без которых этот документ станет недействительным.

Количество экземпляров

Сколько экземпляров ТТН необходимо печатать и что с ними сделать потом? Постановление Правительства , которым была утверждена форма 1-Т, требует составления документа в 4 экземплярах :

- Для отправителя.

- Для получателя.

- Для плательщика.

- Для учёта работы водителя.

Если же груз носит нетоварный характер и не подлежит складскому учёту (например, при перевозке песка или щебня из карьеров), грузовая ТТН составляется в 3 экземплярах:

- Первый и второй экземпляры для перевозчика. На основании первого производится расчёт с отправителем, а второй прикладывается к путевому листу.

- Третий – для грузоотправителя. Он служит для учёта объёмов перевозки.

Примеры, в зависимости от графы документа

«Грузоотправитель»

Грузоотправитель в ТТН — это кто? В графе «Грузоотправитель» указывается организация или ИП, которой изначально принадлежит перевозимый товар (поставщик).

В ТТН вносится следующая информация :

- наименование грузоотправителя (для юридических лиц – с указанием организационно-правовой формы);

- адрес;

- контактный номер телефона (при наличии).

«Грузополучатель»

Аналогично заполняется и графа «Грузополучатель». В ТТН вносятся сведения о заказчике – это тот, кто принимает перевозимый товар.

Аналогично заполняется и графа «Грузополучатель». В ТТН вносятся сведения о заказчике – это тот, кто принимает перевозимый товар.

Нужно иметь в виду:

- Если одним рейсом автомобиля доставляются грузы двум и более разным грузополучателям – ТТН для каждого составляется отдельно.

- Если от одного отправителя одному получателю отправляются два и более автомобиля с грузом – на каждый из них составляется отдельная ТТН.

«Плательщик»

Та же самая информация вносится и в графу «Плательщик». Кого указать плательщиком? Здесь нужно иметь в виду следующее:

- По правилам заполнения здесь указываются и банковские реквизиты этой организации или ИП.

- Плательщик в ТТН — это тот, кто оплачивает перевозку, а не сам товар.

Указание кода продукции

Что писать и где взять номенклатурный номер (код) продукции, чтобы отобразить его в ТТН? В столбце 1 товарного раздела ТТН указывается код груза. Код груза может быть присвоен двумя способами :

- С помощью утверждённой и используемой на предприятии номенклатуры продукции.

- С помощью общероссийского классификатора, утверждённого приказом Росстандарта №14-ст от 2014 г .

Доставка третьим лицом

Как заполнить товарно-транспортную накладную (ТТН) на провоз, если перевозчик третье лицо? В том случае, если накладная заполняется при перевозках с участием отдельной транспортной компании, нужно иметь в виду следующие моменты.

- Сколько экземпляров нужно составлять в этом случае? Минимум четыре: для отправителя, получателя, плательщика – и для учёта сделанной работы и начисления оплаты водителю (этот экземпляр хранится вместе с путевым листом).

Стороны вправе дополнительно изготовить и другие экземпляры, если они требуются в ходе договорных отношений.

- Какие графы дополнительно нужно заполнять в этом случае? В том случае, если для перевозки привлекается дополнительная компания, в ТТН дополнительно во втором разделе заполняются графы:

- название транспортной организации и её реквизиты;

- документы, которые прилагаются к ТТН (например, ТОРГ-12 или аналогичные);

- дата и номер путевого листа;

- данные автомобиля, на котором перевозится груз;

- данные водителя;

- расстояние для перевозки груза;

- код экспедирования груза;

- начисленные суммы водителю.

При необходимости заполняются и другие реквизиты.

– один из важнейших документов при поставке груза . Однако она заполняется по определённым правилам, и при их нарушении накладная может не иметь юридической силы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Товарно-транспортная накладная, бланк которой утвержден в 1997 году постановлением Госкомстата за № 78, обычно требуется п редприятиям, часто использующим для доставки своей продукции автомобильный транспорт. Для автоматизации процесса выписки этого первичного документа целесообразнее использовать электронный бланк ТТН.

ТТН: скачать бланк в excel

Если в компании нет автоматизированных программ по ведению бухгалтерского учета (например «1С:Предприятие»), в которых форма ТТН интегрирована и заполняется полуавтоматически, то следует воспользоваться офисными программами. Для заполнения этого документа на компьютере должна быть заготовка формы 1-Т ТТН в электронном формате. Чтобы не тратить время на самостоятельную разработку этого шаблона, проще скачать бланк ТТН с одного из интернет-ресурсов.

При этом следует иметь в виду, что файл с расширением pdf заполнить в электронном виде вряд ли получится, т. к. не у всех имеется редактор для фалов этого типа.Формы ТТН с расширениями doc, docx, odt также не очень удобны, т. к. возможности автоподсчета количества/суммы и функции автозаполнения в документах этих форматов довольно скромны. Гораздо удобнее будет скачать бесплатно товарно-транспортную накладную в формате excel (xls, xlt, xlsx). Такие файлы наиболее удобны для заполнения электронных форм, т. к. ориентированы именно на работу с табличными документами.

Но необходимо обратить внимание на то, когда была утверждена товарно-транспортная накладная, скачать бланк которой вы собираетесь. Важно, чтобы в верхнем правом углу стояла отметка о нормативном документе, которым данная форма товарно-транспортной накладной (1-Т) утверждена. Верным будет тот бланк, на котором указано постановление Госкомстата России № 78.

Форма ТТН 2015-2016 года (Россия)

В 2016 году на территории Российской Федерации используетсяформа товарно-транспортной накладной 1-Т , утвержденная еще в 1997 году. После утверждения никаких других изменений в бланк документа не вносилось, но возможно возникновение путаницы из-за принятия транспортной накладной (постановление Правительства от 15.04.2011 года за № 272).

Однако на сегодняшний день обе формы документов — ТТН и транспортная накладная — действуют параллельно. Основным отличием между транспортной накладной и формой 1-Т является то, что у первой отсутствует товарный раздел и при указании товара не обозначается цена — есть лишь возможность указания объявленной стоимости. Какую же форму из этих двух и когда стоит применять? Общее правило в этом случае следующее: при перевозках собственными силами (покупателя или поставщика) выписывается ТТН, если же груз везет сторонний перевозчик или он идет «транзитом», то используется форма 1-Т.

Не знаете свои права?

Путаница с применением бланков документов при оформлении транспортировки грузов вызвана тем, что Минфин своим письмом от 6.11.2014 № 03-03-06/1/55918 установил, что для подтверждения договора о перевозке грузов необходима именно транспортная накладная. Это означает, что по мнению министерства, расходы на перевозку может подтвердить лишь товарная накладная, заполненная по утвержденной постановлением Правительства за № 272 форме.

Однако есть разъяснение и налоговой службы по этому поводу. В письме ФНС от 21.03.2012 № ЕД-4-3/4681@ прямо сказано, что для подтверждения затрат на перевозку при исчислении налога на прибыль можно использовать как форму 1-Т, так и форму транспортной накладной.

Поэтому если привычнее выписывать товарно-транспортные накладные либо предприятие использует ТТН и не заполняет ТОРГ-12, то не стоит ничего менять и переходить на новую форму транспортной документации. К тому же скачать ТТН (причем абсолютно бесплатно) можно на любом бухгалтерском сайте.

Нюансы заполнения ТТН

Грузоотправитель обязан составлять товарно-транспортные накладные на каждый рейс автомобиля. При этом неважно, является ли автотранспортное средство собственностью грузоотправителя или он воспользовался услугами третьего лица для оказания автотранспортных услуг. ТТН, скачать бланк которой можно на любом бухгалтерском сайте, составляется для каждого грузополучателя в отдельности. Этого следует придерживаться и в случае, когда все эти ТМЦ перемещаются одновременно в одном авто.

Для водителя, в соответствии с правилами дорожного движения, ТТН является основным документом, который необходимо предъявлять на груз при проверке на дороге сотрудниками ГИБДД. В случае отсутствия этого документа весь груз может быть арестован до выяснения обстоятельств поставки.

Товарно-транспортные накладные составляются в четырех экземплярах. При этом первый экземпляр с подписью водителя о получении груза остается у грузоотправителя. В случае утери или повреждения груза в пути по этому документу отправитель груза сможет взыскать с транспортной организации, осуществляющей перевозку этой партии груза, материальный ущерб. Ведь при подписании ТТН ответственность за сохранность груза перекладывается именно на транспортную организацию.

Оставшиеся три экземпляра ТТН следуют вместе с грузом. Второй экземпляр вручается грузоотправителю при приемке товара. Грузоотправитель делает отметку о наличии или отсутствии претензий и подписывает документ (все три экземпляра). Впоследствии транспортная компания возвращает один подписанный всеми сторонами экземпляр ТТН грузоотправителю вместе с документами по транспортным услугам.